华新建材披露2026年半年度业绩预告,预计上半年归母净利润同比增长50%至60%。第一财经“壹评级”认为,在国内水泥需求整体疲软的背景下,公司业绩大幅逆势预增,核心驱动力在于海外业务的高效运营与产品提价。“壹评级”分析,当前国内水泥市场均价持续下滑,本土水泥业务盈利端仍面临一定压力。相比之下,公司前期在尼日利亚等非洲市场已完成产能并购与布局,海外水泥业务充分受益于当地水泥价格的大幅上行。海外水泥吨净利的显著提升,不仅有效对冲了国内水泥业务的阶段性承压,更成为公司整体利润增长的关键引擎。随着海外产能利用率的持续优化,华新建材出海战略的商业化兑现能力正得到进一步验证。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读 壹评级:上半年业绩增长强劲,燕京啤酒逆势突围

壹评级:上半年业绩增长强劲,燕京啤酒逆势突围壹评级:上半年业绩增长强劲,燕京啤酒逆势突围

641 07-07 09:25 壹评级:万华化学中报业绩超预期,涨价与技改双轮驱动

壹评级:万华化学中报业绩超预期,涨价与技改双轮驱动壹评级:万华化学中报业绩超预期,涨价与技改双轮驱动

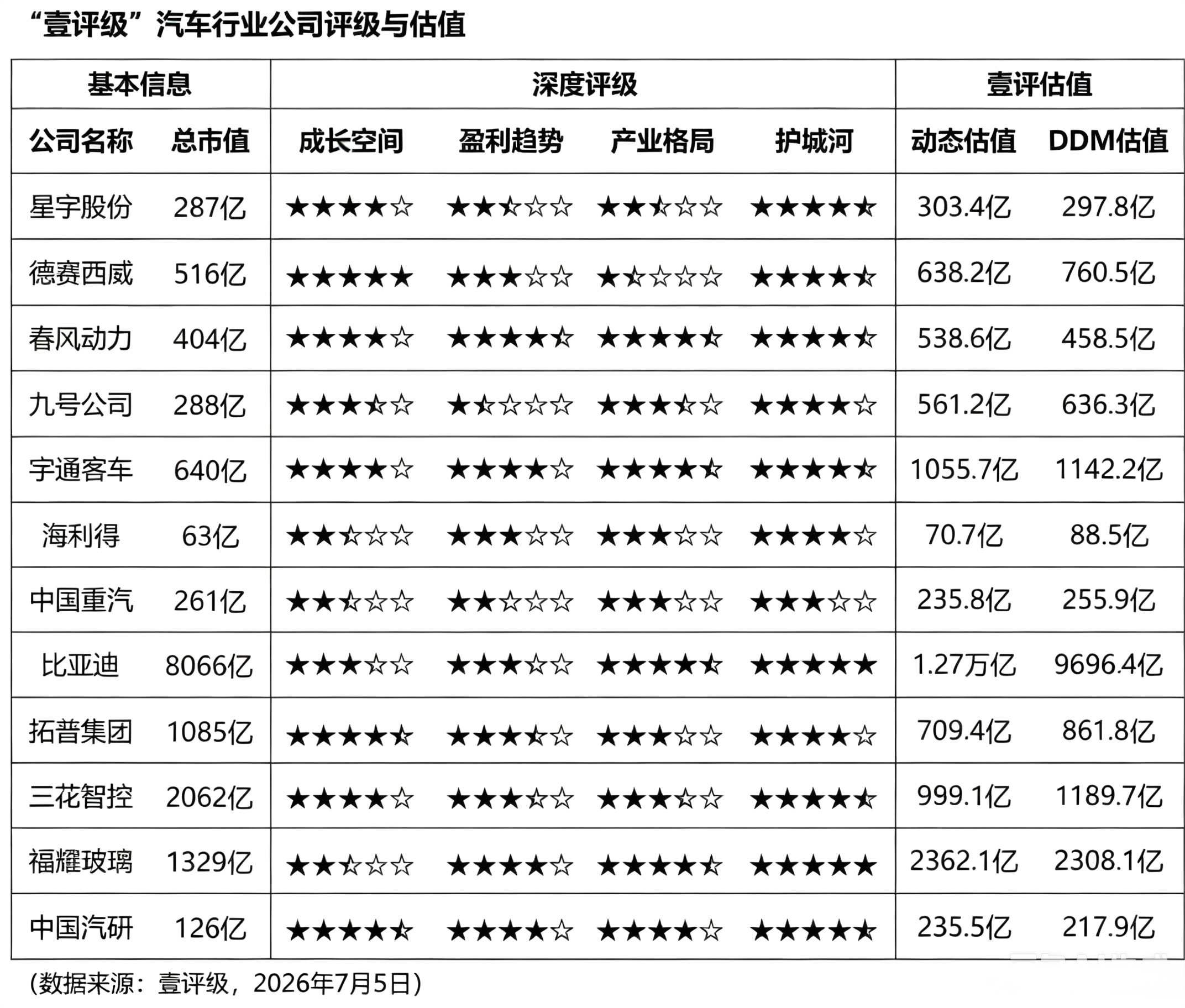

579 07-07 09:24 壹评级:出口放量与高端化共振,成为整车盈利修复核心主线

壹评级:出口放量与高端化共振,成为整车盈利修复核心主线壹评级:出口放量与高端化共振,成为整车盈利修复核心主线

07-06 09:47 壹评级:反内卷利好持续落地,圆通速递半年度业绩预告亮眼

壹评级:反内卷利好持续落地,圆通速递半年度业绩预告亮眼壹评级:反内卷利好持续落地,圆通速递半年度业绩预告亮眼

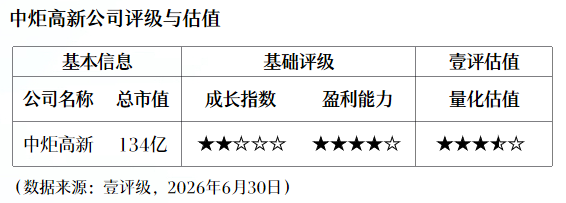

672 07-01 09:22 壹评级:中炬高新2026上半年业绩预告高增,渠道改革成效逐步显现

壹评级:中炬高新2026上半年业绩预告高增,渠道改革成效逐步显现壹评级:中炬高新2026上半年业绩预告高增,渠道改革成效逐步显现

765 07-01 09:21 一财最热 点击关闭盛鹏配资提示:文章来自网络,不代表本站观点。